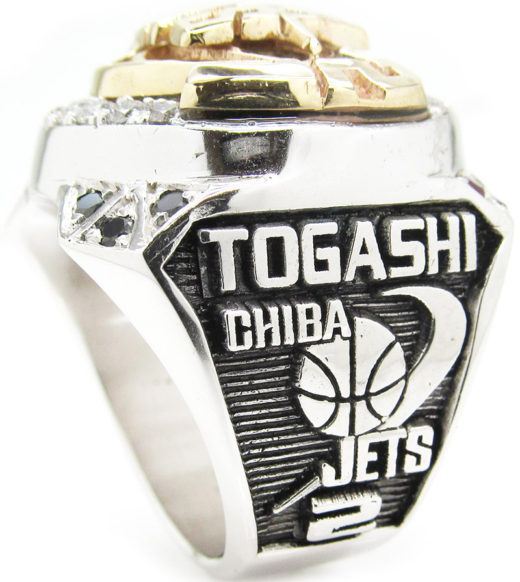

B.LEAGUE2020-21チャンピオンリング 千葉ジェッツ

コロナ禍でシーズン中断となってしまったB.LEAGUE2019-20でしたが、2020-21シーズンはほぼ全試合が観客制限試合でしたが全日程を完遂。そして、千葉ジェッツが悲願のリーグ初優勝を果たしました。

天皇杯は2017-18-19と3連覇しましたが、リーグ戦では2017-18シーズン、2018-19シーズンの2回とも準優勝とB.LEAGUE王者のタイトルが無かったジェッツにとってひとしおの優勝でした。

チャンピオンリング贈呈式は2021-22シーズンのホーム開幕戦、船橋アリーナで行われました。

特に冨樫選手にとっては、bjリーグ秋田ノーザンハピネツ時代にも2回決勝戦で敗れて準優勝に終わっていたので、このタイトルは感慨深かった事でしょう。

素材:シルバー925ロジウムメッキ+14金エンブレム製(選手仕様)

重量:45g 仕上げ:黒美仕上げ

商業著作権のデザインが含まれています。当サイト掲載の画像動画の転載は禁止いたします。

戦略物資

昨日のログに続いて半導体の話題です。

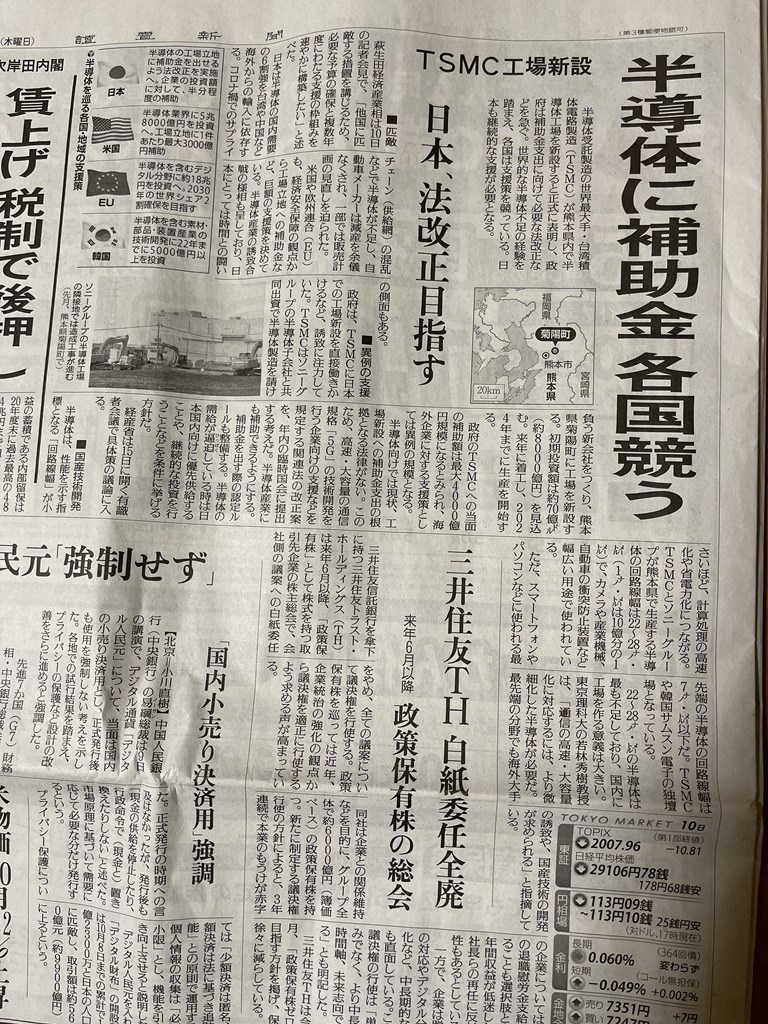

11/14の讀賣?日経?忘れましたが、いつものスクラップブック代わりの写メです。

半導体不足で日本経済に悪影響が出ている事を受け、政府が半導体など経済に必須のモノを戦略物資として国内生産基盤の強化支援をするそうです。

この政府支援制度自体は悪い事とは思いませんが、何故日本企業は半導体を作らないのか?に踏み込むべきと思います。

2000年代は日本製半導体が世界的シェアを占めていた訳ですから、日本企業は半導体を作る能力が無い訳ではありません。ではなぜ、日本企業は半導体を作らなくなったのか?韓国、台湾企業が日本製と同等品質の半導体を安い価格で作るようになったので、その競争に敗れて半導体事業から相次いで撤退したからです。

ではなぜ、半導体のコスト競争で敗れたのか?日本国内での生産人件費が高いからと言われていますが、しかし日本はバブル崩壊の1990年以降、約30年間に渡りGDPは成長しておらず、デフレーションのまま。賃金も上昇せず、人件費は世界水準で決して高くはありません。

ここに半導体製造コスト競争と日本の人件費に大きな矛盾があります。

半導体生産が単なる労働集約作業であれば、国民1人当たりのGDPが低く、円貨又はドル建てで計算した際の人件費の安い国で作れば良い訳ですが、半導体生産についてはそうではないようです。現に、半導体生産シェアでは韓国サムソン電子と台湾TSC以外はアメリカ企業が占めています。インテル、マイクロンテクノロジー、エヌディビアなどなどです。

わたくしは、経済評論家でもないし企業経営コンサルでもありませんが、ズバリ言うと「日本人の労働種類の好き嫌い」が起因していると思っています。

日本人の特に若者は、就職=良い企業=背広を着てデスクワーク=企画や広報などの職種が花形と思い込んでいます。逆に、工場で制服着て働く事を3Kだの4Kだのと言って毛嫌いします。従って、半導体を生産するような大企業が背広組だらけの「頭でっかち」の体質になってしまい「競争力」が衰えてしまった事が半導体の企業間競争に敗れた理由だと思います。

工場従業員の人件費が高いのではないのです。企業として生産物から採算を取るには、本社勤務者などのホワイトカラーの人件費も含めて部門別採算性を見ます。いくら工場が効率よく低コストでモノを生産しても、頭でっかちになった多数のホワイトカラーの人件費も含んで採算を見るとコスト競争力が低くなっていると考えます。

このように足腰が弱った企業に政府が支援と称して補助金などを出すと、国際的に批判されている中国の国営企業優遇と同じ事になりませんかね?

半導体不足

世界的に半導体不足の状況が続いています。

昔は「鉄は産業のコメ」と言われ、製鉄産業は国の近代化の基幹産業でした。今や半導体は国レベルを超え、世界的な基幹産業になり「21世紀の産業のコメ」になったようです。

IT化が進み、何でもかんでも半導体が必要です。スマホ・PCのみならず周辺機器、家具家電、住宅設備、そして端末のみならず、工場やオフィス、携帯基地局も半導体の塊りです。

そして「走る半導体の塊り」になった自動車。半導体不足で、トヨタ・ホンダ・ニッサンなどの自動車メーカーは相次いで減産を表明。

身近なところでは、住宅用のトイレやお風呂が入ってこないので竣工が遅れる!!???という珍現象が昨年来続いています。セラミックの便器が無いんじゃありません、ウォッシュレットなどを動かす電子部品の材料不足で生産に滞りが出ているそうです。

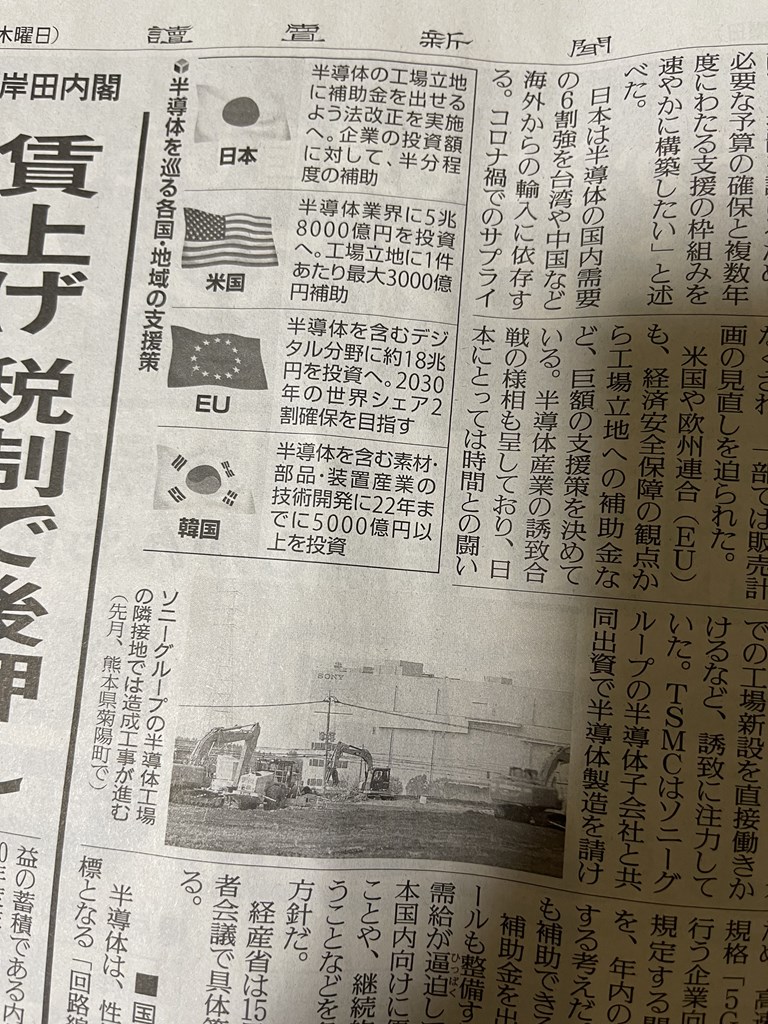

そこで世界各国では、半導体産業の育成・助成を活発化させています。

日本はかつて大手電機メーカーが半導体を生産し、世界有数のシェアを誇っていましたが韓国・台湾勢との競争に敗れ、相次ぐ撤退で半導体の国内供給体制が脆弱化したところに今回の半導体不足が直撃で、サプライチェーンの停滞が起きたものです。

記事では、台湾のTSMCがソニーと合弁で熊本に半導体工場を新設し、その事業案件に国が補助金を出すというものです。

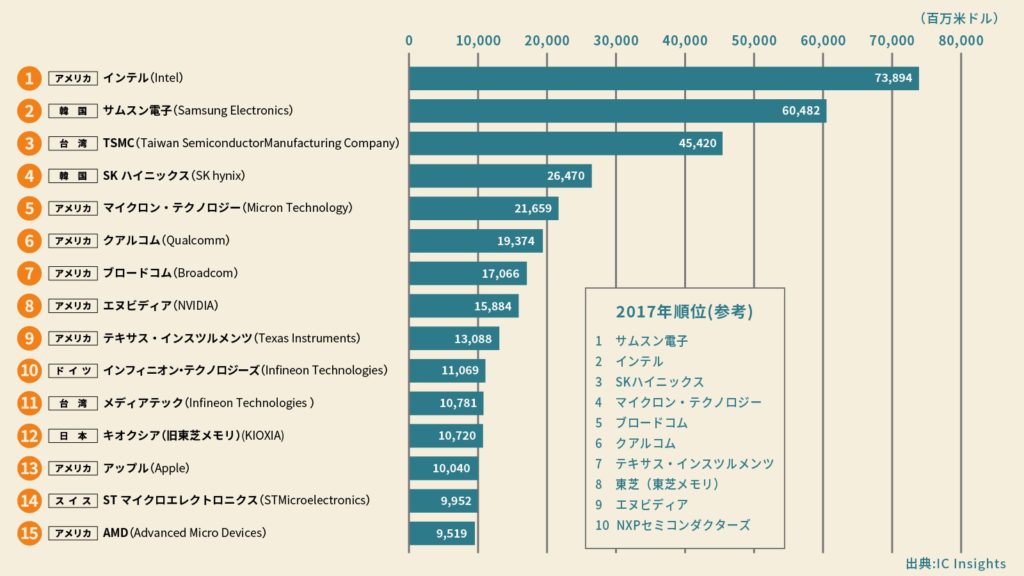

半導体生産大手を見ると、アメリカ・韓国・台湾でほとんどのシェアを持っています。

ただ米インテルやマイクロン・テクノロジー、クアルコム、エヌディビアなどはいずれもPC・スマホなど高性能半導体が主力。家具家電や自動車などに使う汎用半導体は、韓国サムスン電子やSKハイニックス、そして台湾のTSMCが主力にしているそうです。

日本の最大手は旧東芝メモリのキオクシアが生産量世界12位に入る程度。パナソニックはかつて松下電子工業が1950年代から半導体生産をしていましたが、2010年代には全面撤退しています。ソニーや日立も細々と半導体生産を続けていますが、シェア上位にはリストされていません。

そう言えば半導体メーカーの世界ランキングを見ていたら、アップルが13位に入っています。12位のキオクシアと生産量は肩を並べるレベルです。これ、非常に大きな示唆を含みます。アップルといえば「ファブレス」の代表格企業。設計・ソフトウェア開発を自社で行い、ハードウェアは受託生産企業に外注するビジネスモデルです。しかし、そのハードウェアの急所、半導体は自社生産に舵を切っています。つまり、最終的には主要部品は自社生産が一番安定するってコトですね。

Philip College Ringの事業は比較的単純なサプイチェーン構造ですが、やはりキーポイント部分の自社製化はいざという時の存続に関わりますので、しっかりと考えねば・・・・・と思った次第です。

セージ日記 秋深まりました

今日は祝日なのでセージ日記をお送りします。