11月初旬の日経の特集記事。「資源高が招く悪い円安」のタイトル

コロナ禍以後、為替・商品相場・株式相場とも乱高下が目立っています。全般的傾向としては、株高・円安・資源高です。

コロナ禍で多くの企業が業績不振に陥り、株安になるかと思いきや、株式市場は堅調です。ただ株価の根拠である企業業績は二極化傾向です。「運輸」でも、航空・鉄道は壊滅的業績ながら宅配・物流は通販市場の活況で絶好調。「サービス」「商業」では観光・飲食はダメダメですが、食品スーパーやネット通販系は絶好調。そして何といってもIT系・通信などの好業績がけん引し、株式市場全体として株高になっています。

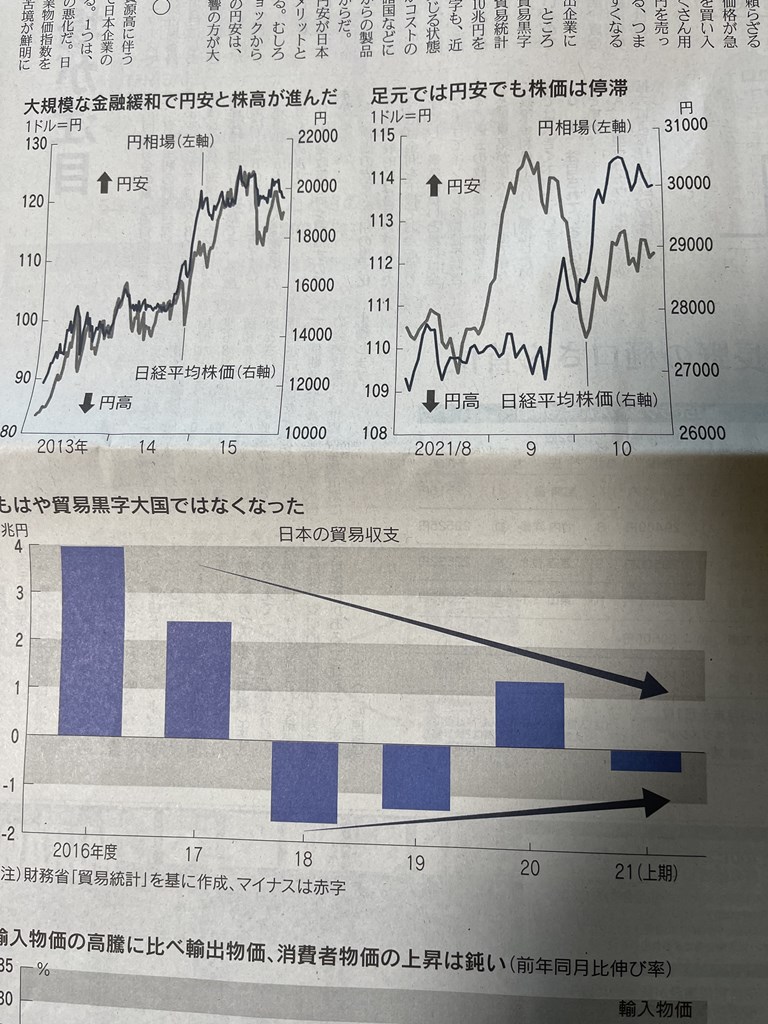

さて、戦後の日本経済は自動車・電機を中心とした製造業の輸出で多額の貿易黒字を出し、それが経済大国の富の源泉でしたが、その構造に変化が起きているようです。国内の製造業が製品を輸出し、ドル建て決済の円安=増収という単純な図式が崩れています。

大手製造業の多くが、「国内工場で生産した製品を輸出」するだけではなく「海外子会社工場で生産し、エリア内各地に輸出」になっているので、例えば北米で自動車を生産すれば収入は子会社のドル建てで計上されます。連結決算すれば北米子会社の売上高はドルを円に換算して売上計上するので、決算上の増収効果がありますが、貿易黒字はありません。

まあ、それは近代的なグローバル経営では当然と言えば当然の事です。そもそも多額の貿易黒字を出し続ける国があるという事は多額の貿易赤字を出し続ける国があるという事ですので、長年の貿易赤字国家は経済破綻しちゃいますから、輸入元が潰れちゃえば輸出する事も出来なくなります。

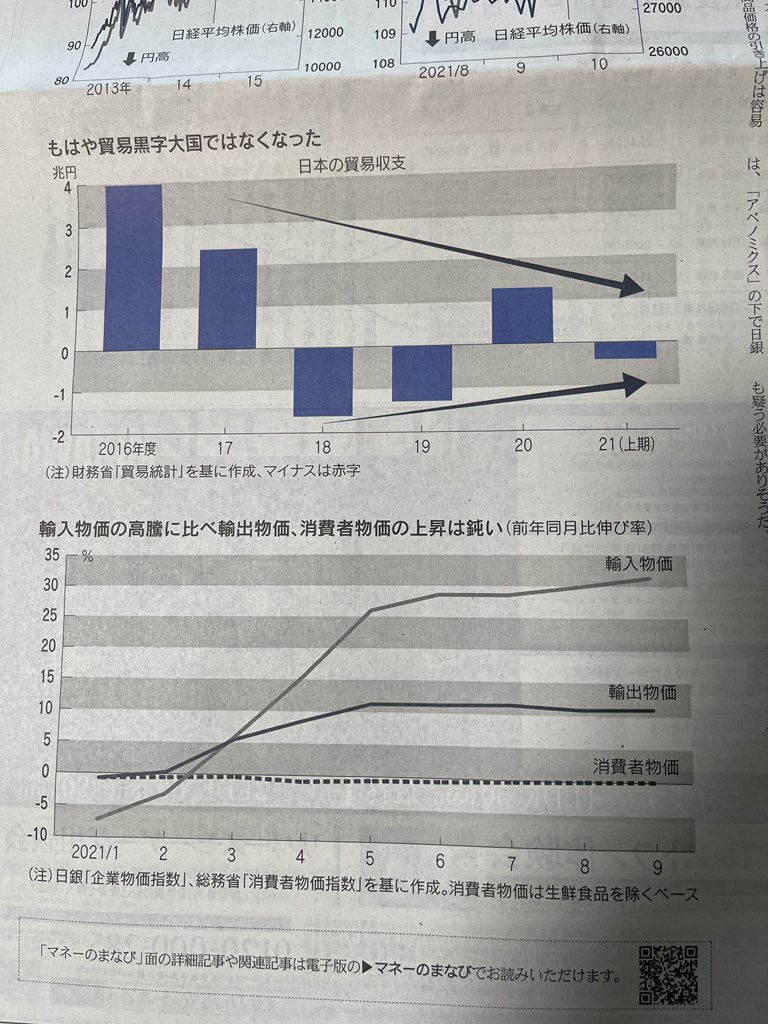

問題なのは円安・資源高で輸入物価が上がっているのに、消費者物価が上がっていない事。そして賃金も上がっていません。これはバブル崩壊以降、数十年続いている日本の「デフレ病」が原因と思われます。

「輸入品=原材料や製品仕入れ」が上昇すれば、

製品価格に反映して物価を上げる→増収→増益&給与アップ→物価が上がっても生活水準維持

という健全なインフレ方程式が日本では成り立っていないのです。

企業経営者の皆さん、経費・原価が上がったら値上げしましょうね。「企業努力」で値上げを抑制するのは決して良い経営とは思いません。